如果将经理的生产函数表示为:π=θ+α+ε,其中:π—经理的产出,θ—经理的能力,α—经理的努力程度,ε—外生的随机变量(如技术或市场的不确定性)。外生随机变量对ε产出的影响具有系统性,对每位经理的产出都有影响。那么,可以认为经理的业绩进而企业的绩效主要由两个方面的因素决定:一是经理努力的供给α;二是经理的能力水平θ。也就是说经理能力状态和努力状态影响了企业的绩效。研究处于不同职业生涯阶段的经理特征变化规律及其与企业绩效、规模的关系有着十分重要的理论价值和现实意义。

一、文献回顾

对职业生涯的研究始于声誉效应。Fama(1980)认为在竞争的经理市场上,经理的市场价值决定于过去的经营业绩,从长期来看,经理必须对自己的行为负完全责任,因此,经理出于职业生涯的考虑在早期阶段将努力工作,提高声誉以利于后期收入的提高。 [1](288-307) Kreps and Wilson(1982)、 [2](963-494) Milgrom and Roberts(1982) [3](433-459) 等人将Fama的思想进行了模型化,证明了经理会在早期努力工作,因为这时经理市场还在评估经理的能力,但后期努力程度将低于有效率的水平,也就是说经理的努力程度与未来的任职时间有关系。Gibbons & Murphy(1992)研究了考虑职业生涯的情况下最优激励合同的设计问题, 认为隐性激励和显性激励可以相互替代,在经理职业生涯的前期,隐性激励效果好,不需要高的显性激励,但随着经理年龄的增长,越接近职业生涯的尾声,显性激励契约的需求越高。 [4](468-505) Gompers & Lerner(1999)对美国基金管理人员薪酬的实证研究证实了Gibbons & Murphy(1992)的理论推导。 [5](3-44) Predergast & Stole(1996)发现在项目初始阶段,为了表现能力,经理会夸大自己获得信息的数量和质量,但在项目的最后阶段变得十分保守,不愿意认同新变化以掩饰前期的失误。 [6](1105-1134) Caruana & Celentani(2002)研究了经理在不同职业生涯阶段的投资偏好,他们认为经理在职业生涯的早期,经理对待投资的态度取决于初始声誉,如果声誉好则会过度投资,初始声誉差,则比较保守。 [7] Grahan et al.(2004)的研究发现有75%的CEO出于职业生涯的考虑,会利用盈余管理的手段达到当期的利润目标,董事会根据当期的业绩修正对CEO能力的认识,而这种认识影响着经理的未来职业机会。 [8] 在国内的学者中,张必武和石金涛(2005)对国内外人口特征与绩效关系的研究进行了总结。 [9] 朱治龙和王丽(2004)对上市公司经营者个性特征与公司绩效的相关性进行了实证研究,他们的结论是经营者年龄和资历与公司绩效负相关,学历、政治面貌和社会地位与绩效正相关。 [10] 李平和曾德明(2003)研究了经理个人特征对绩效的影响机理。 [11]

二、经理职业生涯三阶段模型

为建立职业生涯模型,我们将考察两个变量:能力状态和努力状态。

在一个充分竞争的经理市场中,提供有关经理能力的信号有学历、财富状况以及工作经历。Spence(1974)论述了学历反映能力的有效性; [12](74-355) 张维迎(1995)证明了财富或者经理报酬可衡量经理的能力。 [13] 经历作为经理成长历程的记录对能力的显示具有重要作用。从人类实践的经验中不难体会到这一点的重要性。现在几乎所有的企业在选择除毕业生以外的新员工时都特别强调相关工作经验这一事实为经历显示能力的观点提供了支持。于是经理的能力可表述为θ=f(学历,收入,经历)。在大多数情况下,学历不随经理年龄t 的变化而变化,但是,经理收入以及经历的积累是与经理年龄正相关的。因此,随着经理年龄的增长,经理的能力不断增强。

另一方面,企业的规模S与时间正相关。随着时间的推移,S会增大。即使在某些时间点上或在一定的ΔT内,规模会停滞不前或者减小,但是一定存在一个T?*,使得在ΔT>T?*时,ΔS>0,规模增大,于是有:s′?t>0。

企业的规模越大,管理复杂性将成几何级数递增。因此,任何理性的委托人都希望在自己的成本约束下选择能力与本企业规模相适应的经理,因为规模越大需要的能力越强。另一方面,代理人希望在自己能力约束条件下谋求最大规模企业的控制权,因为这样可以获得更多的控制权收益以及更好的声誉。如此,在市场均衡时, 经理的能力和企业的规模总会达到最佳的匹配。

考虑声誉效应,经理的努力随时间递减,但是,经理的能力随时间不断增强。结合能力与企业规模匹配的讨论,本文给出经理职业生涯的三阶段模型,如下图所示,π为经理的产出,也可理解为企业绩效;θ为经理能力的增长曲线,也可理解为经理所控制企业规模的增长曲线;α为经理努力状态的变化曲线。??

令经理的生命周期为:t∈(0,T],而经理的职业生涯为:t∈[T?k,T?c]。

其中:0<

阶段Ⅰ:t∈[T?k,T?n],成长期。由于有控制权及其收益的需要,经理本人有一个较大的控制权预期,因此经理努力水平较高,1≥α?t> 0。甚至会竭尽全力,使α?t=1(有时经理本人会这样认为)。然而,由于经理比较年轻,经验不足,能力没有达到一定的水平,因此,其所能掌控的企业规模不会大。此时,由于晋升或降级的概率比较大,控制权大小即所控制的企业规模还会出现波动。不过,从一个较长的时期来看,所掌控的企业规模会不断增加。在此阶段的后半期,所控制的企业规模增长加快,使得S′?t>0、S″?t>0,同时,经理的产出会不断增长。

阶段Ⅱ:t∈[T?n,T?m),顶峰期。在T?n点,企业规模成长曲线出现拐点,S′?t(T?n)=0,经理在控制权的获取上,不再像阶段Ⅰ那样渐进式增长,而是一跃成为较大规模公司的董事长或者总经理,达到职业生涯的最高峰。考虑到控制权不仅仅决定于企业的规模,还决定于经理的声誉、威信以及在领导团队中的谈判能力,而这些只有通过经理与其他管理人员的无数次博弈后才能有效建立,因此在这一阶段中控制权会有所增长S′?t>0,但是增长的速度较低S″?t<0。一直到T?m时,经理拥有了预期的控制权,达到控制权的极大值。在此阶段,1≥α?t>0,但是努力程度较阶段Ⅰ已有下降,α′?t<0。此阶段的产出也有增长的趋势。

阶段Ⅲ:t∈[T?m,T?c],衰退期。这已是经理职业生涯的最后阶段,虽然此阶段的经理能力状态保持在一个较高的水平,但是由于声誉效应的影响,此时 α?t=0或者说接近于0,随着退休期临近和职业生涯的结束,可能会出现努力为负的情况α?t<0,经理的行动对企业绩效以及企业的后续发展形成负面影响。

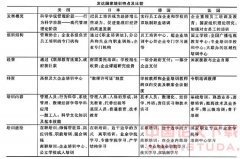

??表1经理职业生涯阶段及其特征

(一)研究假设

假设1:经理控制的企业规模与经理年龄正相关。

前面的分析表明,经理能力是个不断积累的过程,因此与年龄相关。而正是因为市场观察到了这一关系才将较大规模的企业的控制权授予能力更强的经理。

假设2:考虑经理职业生涯的阶段性,当t≤55时,企业绩效与年龄正相关;当t>55时,企业绩效与年龄负相关。

从三阶段模型中发现,在前两阶段,能力增长对产出的正面影响大于努力不足对产出的负面影响时,产出不断增加;而最后一阶段,努力不足对产出的负面影响大于能力的有限增长对产出的正面影响,产出降低。考虑到实证研究对象是中国的上市公司,国有股占有超过60%的比例,而中国是一个存在强制性退休制的国家,退休年龄为60;另一方面,我国上市公司的高级管理人员的年龄最大值为 85,最小值为27,两者的平均值为56。因此,我们可以假定T?m =56为职业生涯的转折点。因此,我们将样本分为t≤56和t>56两个子样本分别进行考察。

(二) 样本情况与变量说明

数据主要来源于数据库“CSMAR” 中的财务数据库和治理数据库。主要数据文件包括治理结构数据库中的公司基本情况文件,董事、监事及高级管理人员情况文件,以及财务数据库中的资产负债表文件、现金流量表文件、利润及利润分配表文件。

样本是以下几个条件的交集:(1)在沪深两市上市的A股上市公司;(2)数据区间为2001年12月31日—2004年12月31日;(3)非金融行业;(4)数据披露完整、正确。

??表2变量定义及其说明〖STBZ〗〖BG(〗〖BHDFG1*2,FK10,K25F〗〖HT6〗变量〖〗变量说明〖BHDG1*3,FK10,K25ZQ1F〗〖HT6〗ROA 〖〗总资产报酬率,企业绩效〖BH〗lnASSET〖〗总资产自然对数,企业规模〖BH〗AGE〖〗高级管理人员的年龄〖BH〗LEVE〖〗财务杠杆,即负债率,LEVE=总负债/总资产〖BG)F〗

?

(三) 实证结果与分析

1.描述性统计。描述性统计结果发现上市公司高级管理人员的平均年龄为47.36,极差为58,差距较大。财务杠杆均值为0.487,处在一个比较合理的水平;ROA均值为 0.008,这一收益率较低。同时对分年度样本的考察发现财务杠杆比率逐年增大,从2001年的0.455增加到2004年的0.525,表明企业的财务风险不断扩大,但是从管理者角度来看,上市公司高级管理人员的进取精神不断增强,也说明管理者对市场充满信心。ROA呈逐年下降趋势,可能的原因包括市场竞争加剧、原材料价格和人力成本的增加,也与近年的能源紧缺有关。样本公司的规模不断扩大,说明竞争的结果是资本越来越集中。

2.相关分析与一元回归分析

(1)对于假设1,结果如表3和表4。

??表3 公司规模与高级管理人员年龄的相关系数矩阵

从表3可知企业规模与高级管理人员的年龄相关系数为0.198,说明企业规模与高级管理人员的年龄之间关系较为紧密。P<0.05,接受两变量相关的假设。根据表4,系数通过了t检验,模型通过了F检验,因此回归方程有意义。表明企业规模与高级管理人员的年龄正相关。

(2)对于假设2,结果如表5、表6、表7。

表5分年龄段的绩效与年龄的相关系数

??表6 公司绩效与高管年龄的线性关系

?表7公司绩效与高管年龄的线性关系

?从以上三表中发现:当t≤56时,ROA与高级管理人员的年龄相关系数为0.139,为正,且P<0.05;同时,F值为10.209,回归方程有意义。因此绩效与年龄具有显著的正相关性。当t>56时,年龄与ROA相关系数没有显著性,一元回归分析也没有通过F检验和t检验,因此业绩与 AGE没有相关性。因此,对于假设3,当t≤56时,绩效与年龄正相关的假设成立;t>56时,绩效与年龄负相关的假设不成立。

为进一步强化上述关系,我们进行了多元回归,在对规模和年龄关系的回归方程中控制了财务杠杆,得到了规模和年龄正相关的结论;在分年龄段的绩效与年龄关系的会归方程中控制了财务杠杆和企业规模,发现当t≤56时,绩效与年龄正相关,t>56时,绩效与年龄没有显著的相关性,支持了相关分析和一元回归的结论。

四、结 论

第一,经理的能力信号包括经历和学历,而经历随着经理工作经验和相关知识的不断积累,即使学历是静态的,经理的能力也会随着年龄不断增长。由于经营管理的复杂性与企业规模大小密切相关,因此,规模较大的企业将雇佣能力更强的经理;同样地,能力更强的经理更愿意经营更大规模的企业,以获得更大的控制权私人收益,这是作为隐性激励机制的控制权激励作用的结果。于是,规模与经理的年龄成了显著的正相关关系。

第二,企业绩效是经理能力和努力的函数,绩效决定于能力和努力的组合情况。年轻经理努力程度高,激励状况好,而能力又不断地积累,因此这类经理(t≤56)的绩效随着年龄的不断增长,会得到提高。而年长的经理(t>56),努力程度低,能力增长有限,因此综合作用的结果是企业绩效与年龄的关系不具有确定的关系。这一结论的启示,在选择经理时不但要考虑能力状况,还要考虑激励状况。在经理的不同职业生涯阶段, 设计不同的激励机制对企业的绩效尤为重要。☆

?

主要参考文献:

?

[1]Fama, E.F. Agency problems and the theory of the firm[J] . Journal of Political Economy , 1980,88(2).

[2]Kreps,D. and R. Wilson.Sequential Equilibrium[J] .Econometrica ,1982,50.

[3]Milgrom,P.,and J.Roberts.Linit Pricing and Entry under Incomplete Information:An Equilibrium Analysis[J]. Econometrica,1982.

[4]Gibbons, R. & K. J. Murphy.Optimal incentive contracts in the presence of career concems:Theory and evidence[J].The Journal of Political Economy,1992, 100(3).

[5]Gompers, P. & J. Lerner.An analysis of compensation in the U.S.venture capital partnership[J]. Journal of Financial Economics,1999, 51(1).

[6]Prendergast, C. & L. Stole. Impetuous youngsters and jaded old-timers:Acquiring a reputation for learning[J]. Journal of Plitical Economy, 1996, 104(6).

[7]Caruana, G. & M.Celentani Career concerns and contingent compensation. Working Paper,2002.

[8]Graham, J. R., C. R. Harvey & S. Rajgopal. The economic implications of corporate financial reporting.Working Paper,2004.

[9]张必武,石金涛.国外高管团队人口特征与企业绩效关系研究新进展[J].外国经济与管理 ,2005(6).

[10]朱治龙,王丽.上市公司经营者个性特征与公司绩效的相关性实证研究[J]. 财经理论与实践,2004(3).

[11]李 平,曾德明. CEO 个人特征影响公司绩效的机理分析[J].湖南大学学报,2003(2).

[12] Spence , A.M .Job Market Signaling[J].Quarterly Journal of Economics , 1974.

[13]张维迎.企业的企业家——契约理论[M].上海:上海三联书店、上海人民出版社,1995.